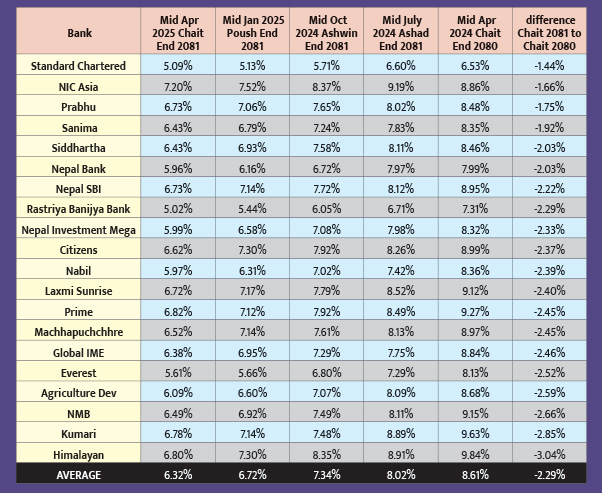

काठमाडौं। बैंकहरूले कर्जाको आधारदर (बेसरेट) औसत २.२९ प्रतिशत विन्दुले घटाएका छन्। गत वर्षको चैतमा कायम ८.६१ प्रतिशत बेसरेट घटाएर वाणिज्य बैंकहरुले चालु वर्षको सोही अवधिमा ६.३२ प्रतिशत कायम गरेका हुन्।

सञ्चालनमा रहेका २० वाणिज्य बैंकमध्ये उक्त अवधिमा सबैभन्दा बढी बेसरेट एनआइसी एशियाको ७.२० प्रतिशत हुँदा सबैभन्दा कम राष्ट्रिय वाणिज्य बैंकको ५.०२ प्रतिशत रहेको छ। साथै, उक्त अवधिमा ६ वटाको ५ प्रतिशत तल बेसरेट हुँदा १३ वटाको ५ प्रतिशतमाथि ६ प्रतिशतसम्म र एनआइशीको ७.२० प्रतिशत कायम छ।

बैंकहरुले ग्राहकलाई लिने न्यूनतम ब्याजदर बेसरेटमा केही ‘स्प्रेड’ थपेर निर्धारण गर्छन्। जसमा वाणिज्य बैंकहरुले राष्ट्र बैंकको प्रावधानमा रहेर ५ प्रतिशतसम्म प्रिमियम र ०.७५ प्रतिशतसम्म सेवा शुल्क लिन पाउने पाउँछन्।

बैंकहरुले बेसरेट घटेपछि नयाँ कर्जा लिने ग्राहकले पहिलेभन्दा सस्तो ब्याजमा कर्जा पाउछन् भने, परिवर्तित (फ्लोटिङ) ब्याजदरमा कर्जा लिएका पुराना ऋणको समेत बेसरेट घटेसँगै ब्याजदर घट्छ। तर, निश्चित (फिक्स्ड) ब्याजदरमा भने सम्झौता अवधिभर बेसरेट घटे पनि कर्जाको ब्याजदर घट्दैन।

राष्ट्र बैंकको प्रावधानअनुसार बैंकहरुले मासिक रुपमा बेसरेट गणना गर्नु पर्छ भने मासिक बेसरेटको औसत गणना गरी त्रैमासिक रुपमा नयाँ बेसरेट कायम गरेर लागू गर्नु पर्छ।

सामान्यतय बैंकको बेसरेट नियामकले निर्धारण गर्ने पोलिसी रेट, रिपो रेट घटाउँदा बैंकहरुको कर्जाको लागत घट्दा बैंकहरुले बेसरेट घटाउँछन्। साथै, बैंकहरुमा प्रसस्त लगानी योग्य रकम (तरलता) रहेको अवस्थामा बैंकहरुले सस्तोदरमा कर्जा दिन बेसरेट घटाउँछन्। समग्र बजारमा कर्जाको माग नै कम भएको अवस्थामा पनि बैंकहरुले बेसरेट घटाएर कर्जाको आकर्षण बढाउने प्रयास गर्छन्।

राष्ट्र बैंकको प्रावधानअनुसार बैंकहरुले मासिक रुपमा बेसरेट गणना गर्नु पर्छ भने मासिक बेसरेटको औसत गणना गरी त्रैमासिक रुपमा नयाँ बेसरेट कायम गरेर लागू गर्नु पर्छ। मासिक रुपमा हेर्ने हो भने पनि वाणिज्य बैंकहरुको बेसरेट घटेको नै देखिन्छ।

गत वर्षको असार मसान्तसम्म ८.०२ प्रतिशत रहेको वाणिज्य बैंकहरुको बेसरेट चालु वर्षको पहिलो त्रैमासमा ०.६८ प्रतिशत विन्दुले घटेर ७.३४ प्रतिशत कायम भएको थियो, दोस्रो त्रैमासमा ०.६३ प्रतिशत बिन्दुले घटेर ६.७२ प्रतिशत र तेस्रो त्रैमासमा ०.४० प्रतिशत बिन्द्ले घटेर ६.३२ प्रतिशत कायम भएको छ।

यसरी बैंकहरुको बेसरेट त्रैमासिक रुपमै घट्दै जानुको प्रमुख कारण अहिले बैंकिङ प्रणालीमा प्रसस्त तरलता मौज्दात रहेको कारण देखिन्छ। भने, अघिल्लो वर्षदेखि नै अपेक्षित कर्जा माग हुन सकेको छैन। राष्ट्र बैंकको तथ्यांकअनुसार ७० अर्ब बढी तरलता मौज्दात छ। भने चालु वर्षमै बैंकहरुले संकलित निक्षेपबाट कर्जा प्रावाह गर्न नसकेपछि राष्ट्र बैंकमा अधिकतम ३ प्रतिशत ब्याजदरमा २७ खर्ब ३४ अर्ब रुपैयाँ निक्षेप राखेका छन्।

प्रणालीमा अत्याधिक लगानी योग्य रकम थुप्रिने तर कर्जाको माग अपेक्षित रुपमा नहुने भएपछि ग्राहक आकर्षित गर्न सबै बैंकहरुले एक वर्षको अवधिमा न्यूनतम १.४४ प्रतिशत विन्दुदेखि अधिकतम ३.०४ प्रतिशत विन्दुले बेसरेट घटाएका छन्।

जसमा सबैभन्दा बढी हिमालयन बैंकले र सबैभन्दा कम स्ट्याडर्ड चार्टर्ड बैंकले बेसरेट घटाएका हुन्। गत चैत मसान्तमा कायम बेसरेटमा चालु वर्षको चैतमा १६ वटा बैंकले २ प्रतिशतमाथि ३.०४ प्रतिशत विन्दुसम्म र ४ वटाले १ प्रतिशत विन्दु तलले बेसरेट घटाएका छन्।

-1745578269.jpg)